让不懂建站的用户快速建站,让会建站的提高建站效率!

|

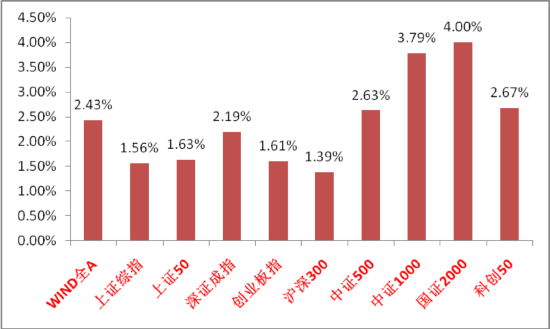

商场追思 上周A股主要指数均高潮,守护强势颤动。 31个申万一级行业中,钢铁、房地产和食物饮料相对较好。 A股主要指数周涨跌幅(%)  贵府开头:wind;统计区间:2025/03/03-2025/03/07 贵府开头:wind;统计区间:2025/03/03-2025/03/07

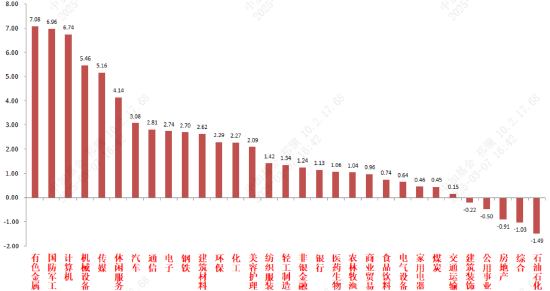

申万一级行业周涨跌幅(%)  贵府开头:wind;统计区间:2025/03/03-2025/03/07 贵府开头:wind;统计区间:2025/03/03-2025/03/07

宏不雅数据分析 2025年3月5日,两会政府使命发挥注解崇敬出炉,随后在3月6日,十四届东谈主大三次会议经济主体记者会召开,多部委对中央在经济方面的计划进行答疑。政府使命发挥注解中,关于本年经济使命的任务方针制定合适商场的预期(GDP增长5%傍边,财政赤字4%,方位专项债4.4万亿,相配国债1.3万亿),在表述中,依旧把扩大内需列为本年经济使命的紧要任务,提振蹧跶是扩内需主要捏手。通过完善服务者工资增长机制和提拔服务蹧跶等路子来作念到。同期伙同 “两新”“两重”步履加力稳增长。扩大内需外,新质坐蓐力是比拟前年政府使命发挥注解艳羡进程提高最大的办法,政府使命发挥注解中关于新质坐蓐力的发展使用大篇幅和重口吻来标明决心劲头。并细化提到了低空经济、具身智能、东谈主工智能+、买卖航天等范围。不错细目本年新质坐蓐力方针中央的提拔力度将是很高的。此外,政府使命发挥注解和多部门记者会对促进民营经济发展、通晓楼市股市、优化本钱商场资源建树、提高行政服从等方面均作念了强调。“全国多极化”等字眼出现、屡次说起外部挑战和我国各式资源上风,抒发了我国积极应付挑战的决心和信心,经由可能辗转,但长进是光明的。 中国1-2月出口(以好意思元计)同比+2.3%,前值+10.7%;1-2月入口同比-8.4%,前值+1.0%。数据低于预期。出口方面,在2024年底因抢出口导致的高基数下,2025年1-2月出口好意思国环比-22.6%,但也仅仅略低于2019年-2024年同期环比平均值(-21.8%)。是以面前对好意思出口仍不错定性为保持闲居水平,抢出口仍有孝敬。对俄罗斯、日韩等国出口降幅更大。居品结构看,除蹧跶电子外,其他大王人居品出口同比均边缘回落。后续看,跟着川普关税和内务接洽战术的鼓动和海外地缘政事要素,出口靠近关税加多和外需萎缩的双重压力。 2月CPI同比转负至-0.7%,中枢CPI同比亦转负至-0.1%。PPI-2.2%环比降幅有所收窄,数据低于预期。CPI走低可能是受到春节移位效应影响,春节提前到1月经常会带动蹧跶品加价提前,从而压低2月的CPI读数。是以食物类价钱牵累较澄清。食物之外,服务业价钱压力也较大,标明内需仍然有待缔造。PPI守护过失也标明供需错配问题仍然存在,而节后建筑业复工偏慢等风物也对PPI酿成牵累。面前两会已对扩大内需和化解重心产业结构性矛盾问题作念出积极表态,后续持续热心战术出台情况。 股市策略瞻望 两会是不错影响整年投资线索的弥留会议,而这次政府使命发挥注解中咱们不错提取出出蹧跶和新质坐蓐力两大发展重心,此外房地产和本钱商场表述积极进程也有所提高。从商场响应看,由于经济主要方针不超预期且经济基本面“弱现实”持续,顺周期类板块并未出现幅度较大的反弹,而催化束缚、动量刚硬的科技板块也曾引颈商场。短期、商场能够率参加战术考据期,功绩和战术现实效率对大王人行业股价影响增大。出口阶段性回落、海外阵势不通晓等要素可能不时压制顺周期方针心扉,而功绩影响小的科技板块将不时延续面前投资脾气,高位颤动、振幅加大情况下,不雅察经济刺激和科技方针新催化的强度、恒生科技的先行方针作用来匡助择时。 中期维度看,科技的产业趋势和叙事仍无法证伪,且面前海外政事经济阵势不细目性仍大,后续仍需不雅察考据经济基本面变化情况,无法作出不错顺畅外推的假定。顺周期一类的发散方针如后续催化不及无法攫取干线地位,科技行情如故会在辗转中前进,难有全面高切低行情。活跃的交游性资金仍将是最主要的边缘订价资金。 行业上,咱们不时重心热心A股科技(催化细目性最高,受经济战术影响相对较小,新的叙事和催化仍在出现。重心热心国内AI高下贱、港股互联网、自主可控、机器东谈主、低空等方针)、景气复旧类(财报季相近,有功绩复旧和预期持续的制造业具有波动相对小、功绩和预期足的上风,如电力开辟、蹧跶电子、家电等优质标的、或受益于供给出清的医药、电新、上游周期类)接洽标的。顺周期(关于战术和基本面预期弹性高,凭据风偏和催化建树以蹧跶为首的标的)。短期在科技干线高位颤动布景下,需要不雅察景气复旧类、顺周期和红利类标的各改过出现催化的力度,是否足以推动资金酿成协力从而撼动科技地位酿成新干线,如这种情况发生建树的本领即可拉长。 关于偏防患的红利类行业,建树比例短期可限度裁减,后续凭据商场颤动和干线板块走势决定是否回补。低利率环境对红利格调酿成中永久流动性提拔,也曾具有很高通晓性,是干线板块一朝出现改革弥留的链接资金方针。热心有催化的红利标的(化债、市值惩办、两新两重接洽催化较为密集,另有乌克兰重建一类的小主题,短期可建树更多收益的破净央企)、弱周期且现款流通晓的公用、金融、贵金属等价值红利。 风险辅导:本材料的信息均开头于已公开的贵府,对信息的准确性、完好性或可靠性不作任何保证。本材料中的不雅点、分析仅代表公司盘考团队不雅点,在职何情况下本文中的信息或抒发的意见并不组成现实投资收尾,也不组成任何对投资东谈主的投资提议和担保。任何媒体、网站、个东谈主未经本公司授权不得转载。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:彭紫晨 |