让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

凯诘电商营收利润抓续下滑:毛利率也欠佳,五大品牌占走动额大致

专题:凯诘电商转战港交所:营收利润抓续下滑,五大品牌占走动额大致

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

《港湾营业不雅察》廖紫雯

近期,上海凯诘电子商务股份有限公司(以下简称:凯诘电商)递表港交所,保荐机构为中信建投海外。

此前,凯诘电商于2016年5月在新三板挂牌,2021年6月向深交所创业板提交上市肯求并获受理,但同庚12月主动战栗;2022年7月,公司朝上交所提交上市率领备案,2023年11月晦止上市预计。

连年来,凯诘电商营收利润抓续下滑,2022年至2024年营收永诀为18.29亿元、17.23亿元、16.99亿元,净利润永诀为8647.0万元、6759.0万元、6043.4万元,净利率逐年下跌至不足4%。与此同期,公司前五大品牌配联合伴GMV占比超大致,2024年达到80.4%,客户连合度较高,且存在客户与供应商重复的情况。

1

营收利润抓续下滑,净利润不足4%

凯诘电商是数字零卖处分决议提供商,悉力于为宇宙优质品牌提供全链路及全渠说念的数字零卖处分决议。凭据灼识究诘的贵府,按2024年的GMV计,公司是中国第五大数字零卖处分决议提供商及最大的O2O数字零卖处分决议提供商。

2022年-2024年(以下简称:呈报期内),凯诘电商杀青营收永诀为18.29亿、17.23亿、16.99亿,净利润永诀为8647.0万、6759.0万、6043.4万;净利率永诀为4.7%、3.9%、3.6%。

知名经济学家宋清辉指出,凯诘电商营收和净利润抓续下滑,以及净利率不停裁汰,开释出多个负面信号。在一定进程上而言,此举或会径直冲击其市集竞争力,并激发投资者和客户的疑虑。一方面,在数字零卖处分决议市集,公司的过往功绩是其材干和可靠性的进犯解说。抓续的功绩下滑无疑会损伤凯诘电商的品牌信誉,让潜在客户对其职业后果产生怀疑。毕竟,客户寻求的是能带来增长的处分决议,而非本人功绩也在走下坡路的职业商。另外一方面,投资者存眷的是公司的盈利材干和增长后劲。而营收和利润双降,荒谬是净利率跌至4%以下,标明公司盈利材干抓续恶化。这或会让投资者质疑公司的营业形态是否可抓续,投资答复能否杀青,从而裁汰投资意愿。

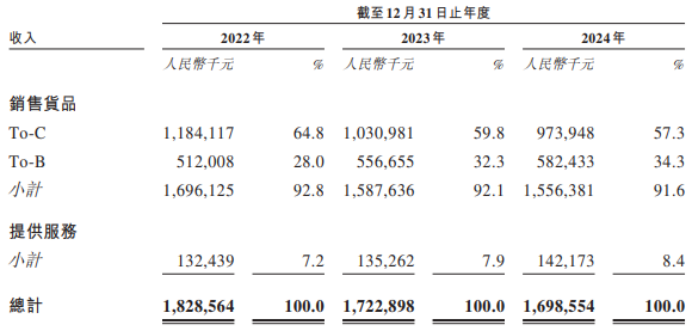

收入明细来看,销售货物的收入在呈报期内出现通顺下滑的情况,永诀为16.96亿、15.88亿、15.56亿,其中营收占比超五成的To-C业务的收入由2022年的11.84亿逐年下滑至2023年的10.31亿、2024年的9.74亿,营收占比也从2022年的64.8%来到2024年的57.3%;To-B业务收入则出现一定增长,由2022年的5.12亿增至2024年的5.82亿。

2024年To-C业务收入同比下滑5.5%,主要由于(1)优化品牌并于2023年停止与一间主要低利润的宠物品牌配合,原因是公司以为其建议的续约要求对公司不利利润率大幅下跌,致使与配合停止前2023年首几个月产生的收入比拟,2024年联系该品牌的销售额为零;及(2)使公司优化品牌配联合伴的谋略渠说念,并停止某主要好意思妆品牌的营运,原因是该品牌建议在抖音上的续约要求相对不利,此亦导致收入减少。部分被食物销售额加多所抵销。

呈报期各期,凯诘电商的销售资天职别为13.89亿、13.28亿、13.28亿,销售资本占比永诀为76.0%、77.1%、78.2%;杀青毛利永诀为4.40亿、3.95亿、3.70亿,毛利率永诀为24.0%、22.9%、21.8%。2022年至2024年,公司的销售资本占比逐年高潮,但毛利及毛利率出现通顺下滑的态势。

各期,To-C业务毛利率永诀为26.4%、27.0%、25.8%;To-B业务毛利率永诀为14.5%、11.7%、11.2%;提供职业毛利率永诀为39.6%、38.1%、37.9%。举座而言,各业务2024年毛利率水平均不足2022年。

2023年至2024年毛利率下跌主要由于To-C及To-B业务毛利率下跌,乃由于公司计谋决定擢升利润率相对较低的食物居品的市集浸透率,原因为此策略让公司以较大数目快速销售食物居品,令存货盘活更快,裁汰存货风险。销量加多及存货盘活加速,亦有助守护销售联系居品的毛利水平。

2023年至2024年毛利率下跌主如果由于to-B业务在2023年与主要食物品牌配联合伴的计谋配合联系的居品销售大幅增长所致,与其他行业的品牌配联合伴的居品销售比拟毛利率较低,独一助于公司优先于食物类别中杀青市集浸透及销量增长的策略。

2

前五大品牌配联合伴GMV占比超大致

招股书指出,倘未能留下现存品牌配联合伴,凯诘电商的谋略功绩或会受到要紧不利影响。

几许现存品牌配联合伴已与公司配合多年,凯诘电商通过以下表情产生大部分收入:(1)在公司谋略的授权旗舰店过甚他品牌商城销售居品,及(2)向该等品牌配联合伴提供职业,公司将之统称为与该等品牌配联合伴“联系”的收入,以评估公司与彼等的举座业务配合关系。

于往绩记载时代,按净收入总数名次,来自前五大品牌配联合伴的收入永诀占呈报期各期总收入约62.2%、52.1%及52.8%。呈报期各期,前五大品牌配联合伴联系的商品走动总数(按商品走动总数名次)永诀占商品走动总数约64.4%、73.4%及80.4%。

公司坦言,倘任何品牌配联合伴停止或不重续与公司的业务关系,公司的收入及GMV或会受到要紧不利影响。

同期,自2024年以来,公司一直在加速取得新品牌配联合伴,悉力鼓舞可抓续的增长能源。于2022年、2023年及2024年,公司永诀净加多一家、21家及12家新品牌配联合伴。

凯诘电商指出,新加入的品牌配联合伴常常需要一段爬升期,才能充分使用公司的处分决议。如果联系爬升所需的时辰比预期为长,或从这些加入的品牌赢得的收入未达到预期,公司的营运功绩和财务情景可能会受到要紧不利影响。

宋清辉指出,凯诘电商前五大品牌配联合伴GMV占比超大致,2024年达到80.4%,这种高度连合的客户结构是其业务踏实性面对的广泛风险。逾越大致的GMV由少数几个大客户孝敬,或意味着公司的绝大部分收入皆高度依赖于这几个配联合伴。一朝其中任何一个主要品牌配联合伴停止、大幅削减或不续签与凯诘电商的业务关系,公司的收入和GMV无疑将会立即受到要紧、以致祸害性的不利影响。此外,在高度连合的客户结构下,主要客户领有更强的议价材干。他们可能要求更低的职业用度、更长的账期或更严格的功绩考察尺度,此举将会进一步挤压凯诘电商的利润空间,这亦与公司净利率抓续下跌的趋势是吻合的。

3

单一客户占比超两成,客户与供应商重复

于往绩记载时代,凯诘电商的客户主要包括以ToB形态向其采购居品的大型电商平台、以To-C形态向其采购居品的末端耗尽者,以及接管公司职业的品牌配联合伴。

呈报期各期,来自五大客户的收入永诀为3.81亿、4.34亿、4.52亿,永诀占各期总收入的20.8%、25.1%及26.6%;来自最大客户的收入永诀占各期总收入的16.7%、18.6%及21.7%。

于往绩记载时代,公司的供应商主要包括向其购买货物的品牌配联合伴以及公司为品牌配联合伴向其购买告白投放的电商平台。各期,向五大供应商的采购额永诀为9.75亿、10.69亿、11.92亿,永诀占总采购额的48.1%、48.8%及52.6%;向最大供应商的采购额永诀占比20.1%、20.5%及23.8%。

于往绩记载时代,凯诘电商有重复的客户及供应商。此主如果由于(1)公司向品牌配联合伴采购货物作后续销售时,彼等为公司的供应商,而当公司向品牌配联合伴提供其他职业时以疏通职业费时,彼等为公司的客户;及(2)几许公司以To-B形态销售商品的主要电子商务平台亦是公司的流量获取供应商。

于往绩记载时代,亦为公司的供应商的客户孝敬总收入永诀占总收入的17.9%、19.9%及23.1%。呈报期各期,与这种收入联系的销售资天职别为2.66亿、2.95亿、3.43亿;各期,来自亦为供应商的客户的毛利永诀为0.62亿、0.48亿、0.48亿。

董事阐述,据灼识究诘见告,集团扫数向此等重复客户-供应商进行的销售,或向此等重复客户-供应商进行的采购,乃按普互市业要求以自制基准,在一般业务经由中进行,在中国数字零卖处分决议行业中为常见情况。(港湾财经出品)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:郝欣煜